IR資料室

決算情報(直近の業績について)

直近の決算説明資料

当期の決算説明資料(過去分)

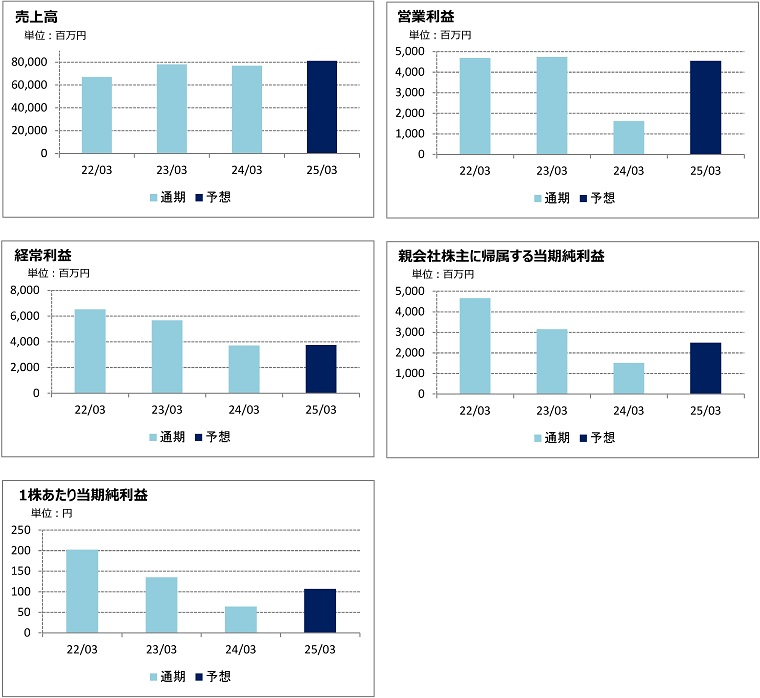

過去3期および当期の業績推移

| 21年3月期 | 22年3月期 | 23年3月期 | 24年3月期※ | ||

|---|---|---|---|---|---|

| 売上高 (百万円) |

3Q | 43,737 | 48,727 | 60,278 | 57,104 |

| 通期 | 59,976 | 66,848 | 77,962 | 76,000 | |

| 営業利益 (百万円) |

3Q | 3,771 | 3,752 | 5,100 | 747 |

| 通期 | 5,179 | 4,684 | 4,739 | 1,000 | |

| 経常利益 (百万円) |

3Q | 3,232 | 4,459 | 6,619 | 1,764 |

| 通期 | 5,320 | 6,529 | 5,675 | 2,400 | |

| 親会社株主に帰属する 四半期純利益 (百万円) |

3Q | 2,373 | 3,200 | 4,422 | 963 |

| 通期 | 3,818 | 4,663 | 3,147 | 1,400 | |

| 1株あたり四半期純利益 (円) |

3Q | 116.54 | 139.28 | 189.72 | 41.35 |

| 通期 | 184.55 | 202.28 | 135.01 | 60.06 | |

※2024年3月期通期については、2月8日発表の予想値です。

2024年3月期第3四半期 業績全般の概況

第1四半期連結会計期間より、下記のとおり報告セグメントの区分および名称を変更しております。

「VCCS(Vehicle Communication Comfort & Safety)」= 旧「車載通信機器」-「プラットフォーム事業」

「CTC(Circuit Testing Connector)」= 旧「回路検査用コネクタ」

「FC(Fine Connector)・MD(Medical Device)」= 旧「無線通信機器」-「先端デバイス事業」

「インキュベーションセンター」=「プラットフォーム事業」+「先端デバイス事業」

当第3四半期連結累計期間における売上高は、VCCSセグメントが前年同期比で増収となりましたが、CTCおよびFC・MDの両セグメントが大幅な減収となった結果、57,104百万円(前年同期比△5.3%)となりました。営業損益につきましては、VCCSセグメントの損益が大幅に改善したものの、FC・MDセグメントが減益となり、CTCセグメントが営業赤字となったほか、新規事業を中心としたインキュベーションセンターセグメントの営業赤字により、747百万円の利益(前年同期比△85.3%)となりました。経常利益につきましては、円安による為替差益1,062百万円を計上したことなどにより、1,764百万円の利益(前年同期比△73.3%)となりました。親会社株主に帰属する四半期純利益につきましては、経常減益などにより、963百万円の利益(前年同期比△78.2%)となりました。

セグメント別の業績に関する概況および連結業績予想に関する説明

VCCS(主要製品:車載用アンテナ)

当セグメントの主要市場である自動車市場は、世界的な半導体不足・部品供給停滞などの影響が緩和され、販売が改善しております。地域別でも、米国/中国/日本国内市場を中心に販売台数が増加傾向にあります。

このような状況の中、主力製品であるシャークフィンアンテナ/GPSアンテナをはじめとする自動車メーカー向けアンテナの海外販売は、自動車メーカーの生産増および円安効果などにより前年同期比で増加しました。

この結果、当セグメントの売上高は41,561百万円(前年同期比+21.7%)と、前年同期比で増収となりました。セグメント損益につきましては、現地通貨高および業量増に伴う中国/ベトナム生産拠点における労務費などの増加があったものの、増収に伴う増益、海上運賃の沈静化による物流費減、コストアップ分の回収進展などにより、2,009百万円の利益(前年同期は1,434百万円の損失)となりました。

CTC(主要製品:半導体検査用ソケットおよびプローブカード)

当セグメントの主要市場である半導体検査市場は、半導体メーカーの在庫調整や設備投資の抑制などに伴い、PC/スマートフォン向けの需要が大幅に減少したことに加え、サーバー向けも含めて販売低迷が長期化しております。

このような状況の中、当社グループの主力製品である半導体後工程検査用治具の販売は、ロジック半導体検査用ソケットなどの受注減により、前年同期を大幅に下回りました。半導体前工程検査用治具の販売も、周辺機器を含めてワンストップでソリューションを提供するターンキービジネスや高周波電子部品検査用MEMSプローブカード(YPX)の販売が伸び悩み、前年同期を下回りました。

この結果、当セグメントの売上高は9,182百万円(前年同期比△50.1%)と、前年同期比で大幅な減収となりました。セグメント損益につきましては、労務費などの費用抑制を推進したものの、減収に伴う減益に加え、将来の半導体微細化対応と生産効率向上に向けた技術開発投資に伴う固定費増などにより、726百万円の損失(前年同期は5,925百万円の利益)となりました。

FC(主要製品:電子機器用微細コネクタ)・MD(主要製品:医療機器用部品/ユニット)

当セグメントの主要市場である携帯通信端末市場は、ウェアラブル端末が多様化・高機能化により今後の成長が期待されるものの、世界的な景気悪化の影響などによりスマートフォンの出荷台数は低調となりました。POS端末市場についても、物流/製造を始めとする幅広い業界において、情報管理による業務効率化実現の観点から着実な成長を続けていましたが、需要は低調な状況にあります。

このような状況の中、微細スプリングコネクタを中核製品とするFC事業におきましては、顧客の生産調整などの影響により、POS端末向けの受注減に加え、ワイヤレスイヤホンなどウェアラブル端末向けの販売が減少したことなどにより、売上高は前年同期を下回りました。

MD事業につきましては、主要顧客である国内大手医療機器メーカー向けのカテーテル用部品の受注増に加えてユニット品の販売が堅調に推移したことなどにより、売上高は前年同期を上回りました。

この結果、当セグメントの売上高は6,058百万円(前年同期比△18.5%)と、前年同期比で減収となりました。セグメント損益につきましては、FC事業における減収に伴う減益などにより、41百万円の利益(前年同期比△95.8%)となりました。

インキュベーションセンター(主要製品:MaaS/IoT向けアンテナおよびソリューション)

当社は、MaaS/IoTなどの新規成長市場や、高速大容量通信に向けた光通信市場に対し、新たなビジネス創出・ビジネスモデル革新を目指して、本格的な事業展開に取り組んでまいりました。第1四半期連結会計期間の組織変更に伴い、これら新たな事業分野の開拓を既存事業部から切り離し、プラットフォーム事業と先端デバイス事業で構成されるインキュベーションセンターを新たに報告セグメントとして区分しております。当セグメントの主要市場であるMaaS/IoT市場は、カーシェアリングなどモビリティの進展、あらゆるものがインターネットにつながるIoTの普及に伴い、順調に成長するものとみられております。

このような状況の中、プラットフォーム事業におきましては、IoT向けのスマートアンテナ技術を活用したMIMOアンテナや、MaaS/レンタカー向け車載鍵管理ソリューションの拡販を進めました。

当セグメントに含めております先端デバイス事業につきましては、光通信市場向けに光電変換デバイス技術を活用した光コネクタの量産化に向けた体制構築を推進いたしました。

この結果、当セグメントの売上高は296百万円(前年同期比+6.7%)と、前年同期比で増加しました。セグメント損益につきましては、展開初期の新規事業が中心の当セグメントにおける売上高は小規模なものとなっており、投資が先行している段階にあることから、592百万円の損失(前年同期は398百万円の損失)となりました。

今後の見通し

2024年3月期の業績見通しにつきましては、予想の前提となる条件を次のとおり想定しております。

・当社の主要市場である自動車市場につきましては、一部顧客の生産調整があるものの、世界的な半導体不足はほぼ解消され、顧客の挽回生産が今年度中は継続するものと想定しております。

・半導体検査市場につきましては、2023年3月期下期以降の半導体市場の落ち込みに底打ち感が出てきており、今後徐々に回復するものと想定しております。

・携帯通信端末市場につきましては、世界的な景気悪化の影響によりPOS端末など電子機器端末が伸び悩んでおりましたが、過剰在庫の解消に伴い緩やかに回復するものと想定しております。

・先端医療機器市場につきましてはカテーテル等を用いた低侵襲医療への需要が順調に伸長するものと想定しております。

・MaaS/IoT市場につきましては、モビリティの進展やIoTの普及に伴い、順調に成長するものと想定しております。

このような前提のもと、通期の業績予想につきましては、当第3四半期連結累計期間の実績および直近の受注見通しを踏まえ、全社売上高およびセグメント別売上高を上表のとおり上方修正いたします。営業利益につきましては、VCCSセグメントにおいて増収および事業構造改革並びに物流費減少などにより増益を、CTCおよびFC・MDセグメントにおいて増収に伴う増益が見込まれることなどから、上表のとおり上方修正いたします。経常利益および親会社株主に帰属する当期純利益につきましては、想定為替レート1米ドル=145円のもと、為替差益1,400百万円などを見込み、上表のとおり修正いたします。